作者 | 王念念

编辑 | Sette

1

这两天酒店圈有个大事。

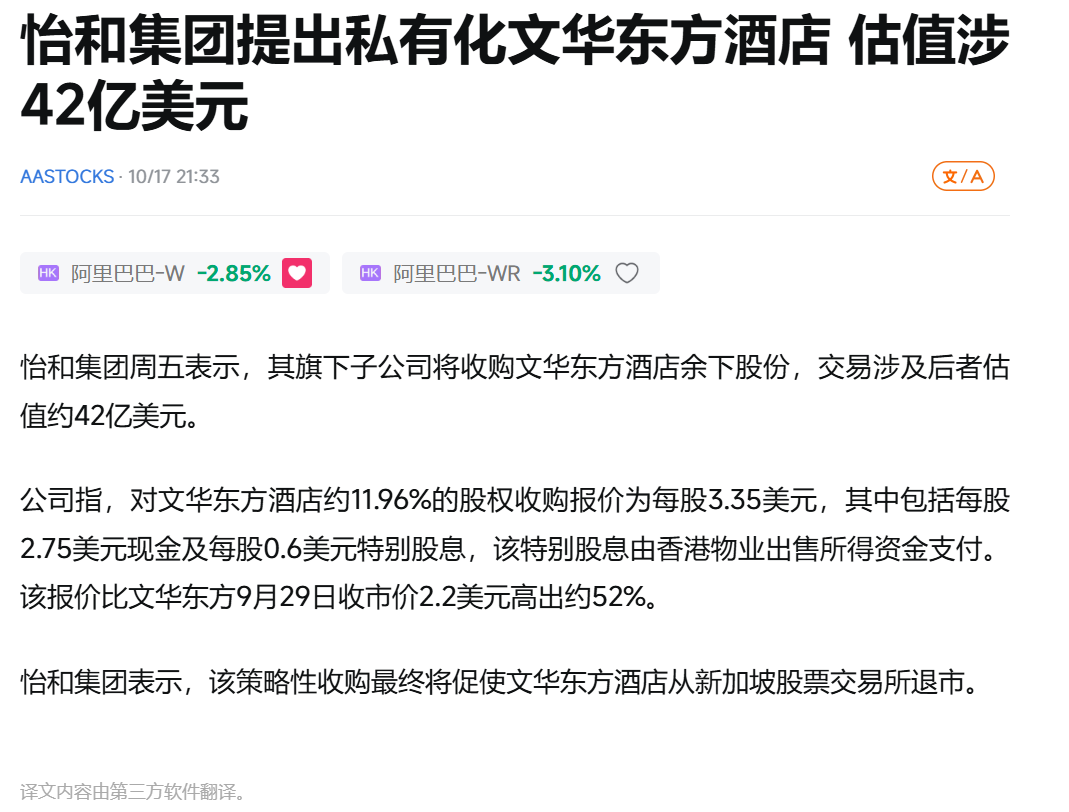

文华东方,就是那个住一晚能顶很多人一个月工资的奢牌酒店,被母公司怡和集团用42亿美元打包带走,从新加坡股市私有化退市了。

顺便还把自己在香港铜锣湾“港岛壹号中心”最顶13层楼面,卖给了阿里巴巴,套现9.25亿美元。

一边退市,一边卖楼。

朋友圈立马分成了两派。

一拨人觉得这步棋走得妙:

彻底摆脱股市的绑架,不用再为了每个季度的财报当孙子,可以安心搞品牌、做长期战略了。

另一拨人觉得文华东方这就是混不下去了:

明明就是股价长期半死不活,盈利能力被同行吊打,上市混不下去才被迫退市,这就是战略收缩。

那么问题来了,文华东方这波操作,到底是“资本妙棋”,还是“无奈之举”?

坦率说,挺文华东方的这批人共情能力挺强的,也确实懂上市公司的无奈。

你以为上市之后的自己是霸道总裁。

其实是天天被一帮华尔街之狼围着,每个季度问你:“这季度挣了多少钱?下季度能挣更多吗?不能?那你是不是不行了?”

文华东方就这处境。

退市之后相当于耳根子清静了。

2

首先,最直观的一点,它终于不用再“quarterly 交作业”了。

你想想,上市公司像个啥?

就像个被24小时直播的网红,还要每个季度都得在股东、分析师面前搞一次“业绩汇报直播”。

管理层至少30%的精力,不是花在怎么把酒店服务做得更牛逼上,而是耗在:

这感觉,就像你是个想潜心搞创作的科学家,但有个“事精”天天站你身后,每天换着花样给你搞事情,你还哪有时间和心思去搞那些十年后才能出成果的尖端研究?

文华东方这一退,从精神状态上先解套了。

其次,它可以安心搞“品牌建设”这种慢功夫了。

讲个故事。

2019年的时候,文华东方想花5000万欧元翻新巴黎酒店,股东问:“多久回本?”答:“7到10年。”股东脸都绿了。

你品,你细品。奢华品牌的建设,本来就是慢工出细活。你非要它两三年回本,那不就等于逼着故宫搞快餐?

私有化之后,它就能:

这个东西有作业可抄的。你看四季酒店,2007年私有化之后,反而迎来了黄金期——不卷规模,卷品质,房价一路涨。

最后,它可以“灵活卖楼,轻装上阵”。

这两年文华东方虽然一直在“卖卖卖”:

但其实一直是“卖楼不卖牌”,做的是从“房东”到“管家”的转型。

比如,卖掉了巴塞罗那酒店物业,却保留管理权。

卖掉了巴黎酒店物业,但签了50年管理合同。

显而易见,这是战略调整。但你是上市公司,以前卖个楼文华东方可能要解释一大堆,而且就算解释的再清楚,也会有人跳出来说“不听不听,王八念经”。

私有化之后,它明显更灵活。卖楼?老子乐意怎么卖就怎么卖!资产调整速度更快,资金想投哪儿投哪儿。

这不是没有参考案例。

你看希尔顿,2007年私有化后一顿操作,卖掉重资产,专注品牌管理。2013年重新上市,估值翻倍。

3

这些问题虽然都客观存在,但也不能说唱衰文华东方私有化的人就完全没有道理。

人家也有自己的一套逻辑。

第一,文华东方这些年股价表现确实一般。

股价从2015年的2.8美元,跌到2024年私有化前的1.8美元,十年跌了36%。

同期,恒生指数没咋动,奢侈品指数还涨了50%。

你说这是市值被“低估”?还是市场真不看好?

而且从总估值倒推文华东方的单房估值,与同级别品牌对比也比较惨:

四季:2000万美元/间

凯悦:1200万美元/间

文华东方:955万美元/间

第二,盈利能力拉胯,利润不行。

2023年,文华东方的净利润率是5.8%。四季是12%-15%。

为啥?文华东方成本高、房间少、扩张慢、数字化落后…

你说你品牌牛逼,但酒店是生意,不是慈善。不赚钱,你说啥都没用。

第三,竞争卷成麻花,它还在慢悠悠。

就看门店规模,目前四季酒店120家,丽思卡尔顿100+,柏悦60+。文华东方?44家。

新来的安缦、六善、宝格丽,一个比一个狠,要么极致奢华,要么健康养生,要么奢侈品跨界。

文华东方呢?扩张慢、品牌老、App刚出、会员计划没人理。

你说你要“专注长期”?市场会等你吗?不会。

4

所以,文华东方私有化的真相是啥?

很明显,它既不是完全主动的战略升级,也不是完全被动的战略收缩,而是“在没办法中想办法”。

即“被动”又“主动”。

对!就是这么尴尬。

被动的是:股价低、利润差、竞争卷,都是事实。

主动的是:它选择了私有化、选择了轻资产、选择了聚焦长期。

它不是在躺平,它是在换装备,在挣扎。

接下来的3-5年,对文华东方来说是生死时速的“转型黄金窗口”。窗口期一过,是骡子是马,溜都没得溜。

而在这个窗口期内,其实只看三点。

第一,看它能不能真正“轻装上阵”。

现在文华东方大概30%的酒店是纯管理,目标是干到60%以上。这意味着啥?意味着它得从自己吭哧吭哧当“包租婆”,变成靠品牌和管理费吃饭的“超级管家”。

成了:资产负债率下降,财报立马好看,现金流更健康。

不成:还是背着沉重的资产包袱,那就等于换汤不换药,私不私有化没啥区别。

第二,看它能不能把规模做大。

说实话,文华东方现在一年开2-3家,跟蜗牛似的。之后速度能不能提到年均4-5家,跟四季、安缦在中东、亚洲掰手腕、抢地盘?

成了:酒店数量翻倍,市场份额上去,规模效应就能出来。

不成:那就是龟速前进,眼睁睁看着别人把好地方都占光了,自己越来越边缘。

第三,是最实在也是最难的,赚钱能力得提上来。

对文华东方来说,比较理想的情况是净利润率从现在的5.8%爬到10%以上。但这不是说说就行的。

就单说从RevPAR上要利润这事。

文华东方的房价本身就不便宜。想提高RevPAR,要么降价走量,要么在原有价格上再提升入住率,但无论怎么做,都有难度。

那么再换一种思路就是,文华东方必须在运营成本上抠得更细,而且服务还不能拉胯。得把每一分钱都得花在刀刃上。

但对于一个奢华酒店来说,这其实也不容易。

5

所以,说句公道话。

即便文华东方的私有化,是被股价、盈利、竞争三座大山压得喘不过气,迫不得已才使出的“缓兵之计”,是一次被逼到墙角的“战术调整”……

但我们至少得对这份“挣扎”保留一丝敬意。

想想看,一个148岁的老字号,什么大风大浪没见过?它本可以倚老卖老,躺在功劳簿上吃老本,靠着“传奇历史”这口仙气续命,直到优雅地老去。

但它没有。

它选择在年近古稀的时候,亲手打破自己熟悉的玩法,卖掉家当,换个赛场重新起跑。

这需要的不是一点半点勇气。

这就像一位武林名宿,到了这个岁数,不甘心只用祖传的几招应付场面,偏要闭关修炼,去捣鼓什么全新武功——成则宗师再临,败则晚节不保。

这种“不认命、不躺平”的劲儿,在这个动不动就“躺平算了”的时代,反而显得有点珍贵,甚至有点悲壮。

当然,情怀不能当饭吃,尊重也换不来股价。

这次豪赌最终的结局,是涅槃重生,还是温水煮青蛙?

咱们谁说了都不算。唯一的裁判,只有一个——那就是时间。

就这样,散会。

图片来源于摄图网和网络截图

闻旅派原创,作者:Candy,转载请注明出处:http://www.wenlvpai.com/81534.html图片来源于网络,如有侵权,请联系闻旅派删除,谢谢

文章评论